Katedra Ekonomii i Polityki Gospodarczej

Sytuacja związana z rozprzestrzenianiem się koronawirusa na świecie powoduje, że wszyscy działamy obecnie w warunkach ogromnej niepewności. Nikt nie wie, kiedy sytuacja się uspokoi i jak będzie wyglądało nasze życie po opanowaniu pandemii – oraz jakie będą jej skutki dla gospodarki. Taka niepewność popycha nas do nie zawsze racjonalnych działań w kwestii naszych finansów. Zresztą emocje kierują naszymi zachowaniami zawsze, także na rynku. Wiedzą o tym choćby inwestorzy giełdowi, źródłem fluktuacji cen na rynku finansowym są często towarzyszące inwestorom emocje, strach, grupowe myślenie czy skłonność do nadmiernego ryzyka lub ostrożności. Ale wróćmy do naszych osobistych finansów. Komu zdarzyło się pobiec do banku po gotówkę (lub choćby pomyśleć o tym) w obawie, że może jej zabraknąć?

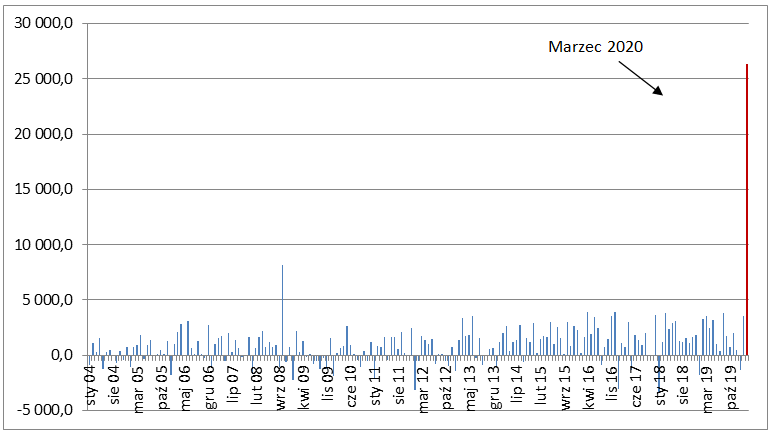

W ostatnich tygodniach możemy zaobserwować wzmożone zapotrzebowanie na gotówkę, związane z epidemią koronawirusa w Polsce. To typowe i w pełni zrozumiałe zjawisko w okresach niepewności, niezależnie od przyczyn jego wystąpienia. Podobnie było w okresie kryzysu finansowego w 2008 r., jednak obecna skala tego zjawiska jest dużo większa, co pokazuje poniższy wykres.

Rys. 1. Pieniądz gotówkowy w obiegu – zmiany miesięczne w mln zł

https://www.nbp.pl/home.aspx?f=/statystyka/pieniezna_i_bankowa/m3.html Źródło: Narodowy Bank Polski,

(dostęp: 29.04.2020)

Ilość pieniądza w obiegu w marcu 2020 r. wzrosła o ponad 26 mld w stosunku do poprzedniego miesiąca i jest to najwyższy wzrost od kilkunastu lat. Ostatni taki duży wzrost miał miejsce w październiku 2008 roku, ale wtedy był ponad 3-krotnie mniejszy niż obecnie.

Takie zjawisko masowego wycofywania depozytów w ekonomii ma nawet swoją nazwę – run na banki, lub inaczej panika bankowa. Run powstaje w wyniku plotek lub faktów, które skłaniają depozytariuszy do obaw, że bank jest niewypłacalny i nie będzie w stanie wypełnić swoich zobowiązań. Taki sposób rozumowania może być „zaraźliwy” i powielany przez kolejne jednostki, co znajduje wyraz w efekcie stadnym. Może mieć to też związek z innym ciekawym zjawiskiem – owczego pędu, czyli nabywaniem pewnych dóbr tylko dlatego, że kupują je inni. Niezależnie od zdolności i predyspozycji każdego człowieka, w zbiorowości kieruje się on bowiem często emocjami, uczuciami, instynktem. Jeśli proces ten nabierze tempa, może doprowadzić do realizacji tzw. samospełniającej się przepowiedni i nawet bank, który był w bardzo dobrej kondycji finansowej może rzeczywiście wpaść w kłopoty.

Oczywiście, zapotrzebowanie na gotówkę jest spowodowane nie tylko sytuacją związaną z koronawirusem. Zainteresowanie „żywym” pieniądzem jest także następstwem niskiej stopy procentowej (oprocentowanie rachunków oszczędnościowych jest teraz bardzo niskie). Niemniej, wydaje się, że wiele osób gromadzi pieniądze w przysłowiowej „skarpecie” w obawie, że zabraknie ich w bankach albo że wprowadzone zostaną jakieś ograniczenia w dostępie do nich albo nawet (i takie „newsy” się pojawiają), że „ktoś” zabierze nasze pieniądze i wykorzysta je np. do walki z koronawirusem.

Na ile te obawy są uzasadnione a takie działania rozsądne? Trudno odpowiedzieć na to pytanie, kiedy w grę wchodzi sytuacja nowa i nietypowa. Warto jednak pamiętać, że wszystkie środki zdeponowane w bankach, do kwoty stanowiącej równowartość 100 tys. euro (w złotych), są objęte systemem gwarantowania depozytów. Zasady gwarantowania depozytów określa ustawa z dnia 10 czerwca 2016 r. o Bankowym Funduszu Gwarancyjnym, systemie gwarantowania depozytów oraz przymusowej restrukturyzacji (Dz. U. z 2019 r. poz. 795 i 730). Ponadto, w czasie epidemii koronawirusa jesteśmy zachęcani, by płacić kartą płatniczą unikając potencjalnych infekcji, a to powoduje, że gotówka traci na znaczeniu jako środek płatniczy. Wreszcie, wraz z inflacją pieniądze tracą na wartości, a przechowywanie gotówki może rodzić problemy i narażać nas na ryzyko jej utraty w wyniku działań przestępczych. Warto też wspomnieć o innych danych liczbowych – według statystyk NBP w marcu nastąpił najwyższy w historii miesięczny wzrost depozytów w bankach, o 14 mld więcej niż w stosunku do poprzedniego miesiąca. Choć może się to wydawać zaskakujące w kontekście wcześniej prezentowanych danych o ilości gotówki w obiegu, to jest wynikiem innych procesów: tego, że w obliczu niepewności związanej z epidemią część osób wycofało swoje środki z innych, bardziej ryzykownych aktywów i przerzuciło je do banków; częściowo może za to odpowiadać też fakt, że mniej wydajemy a więcej oszczędzamy. Zatem, pieniędzy w bankach na razie nie brakuje.

Ekonomia często posługuje się aparatem matematycznym, stąd niektórzy uważają, że jest nauką ścisłą i oczekują, że analizy i prognozy zawsze będą dawać jasne odpowiedzi. Nic bardziej mylnego, ekonomia jest nauką społeczną, a za decyzjami, które podejmują podmioty na rynku często stoją emocje. Szczególnie jest to widoczne w sytuacjach takich jak ta obecna, kiedy pandemia zmienia naszą rzeczywistość diametralnie. Niepewność jest dużym wyzwaniem dla gospodarki i ma ogromny wpływ na zachowania podmiotów na rynku.

PS.

Jeśli kogoś interesują powiązania ekonomii/ finansów i psychologii, warto sięgnąć po książkę noblisty Richarda H. Thalera: Zachowania niepoprawne. Tworzenie ekonomii behawioralnej, wydanej nakładem wydawnictwa Media Rodzina w 2018 r. Jak sam autor pisze na stronach tej książki: „Nasze rozumienie ludzkich zachowań można poprawić, doceniając, jak ludzie systematycznie się mylą”J